O que você vai ver neste post:

- A DRE resume as operações financeiras da sua empresa em um período de tempo específico;

- Permite identificar gargalos de produção e oportunidades para otimização de recursos;

- A DRE Gerencial Conta Azul pode te ajudar a descomplicar a gestão das suas finanças, de forma automatizada.

A DRE (Demonstração do Resultado do Exercício) é o relatório financeiro que mostra se a empresa teve lucro ou prejuízo em um determinado período, comparando todas as receitas e despesas geradas.

Neste guia, você vai entender o que é DRE, como funciona a estrutura, quais são os modelos mais usados por tipo de empresa e como montar a sua do zero, com um exemplo prático e uma planilha gratuita para baixar.

Confira o que vamos abordar ao longo do texto:

- O que é DRE;

- Para que serve a DRE na contabilidade e qual a sua importância;

- Como funciona a estrutura da DRE: os 12 itens essenciais;

- DRE e Balanço Patrimonial: qual é a diferença;

- Modelo de DRE: como montar na prática;

- Planilha grátis para modelo de DRE;

- Exemplos de DRE preenchida por segmento;

- O que é DRE Gerencial;

- O que é DRE Contábil;

- Como analisar a DRE;

- Como funciona a estrutura da DRE por regime tributário;

- Como montar e analisar a DRE Gerencial na Conta Azul.

100 Prompts para ChatGPT

Transforme o jeito como você cria conteúdos e organiza tarefas

Baixe agora!O que é DRE?

A DRE (Demonstração do Resultado do Exercício) é um demonstrativo contábil que registra todas as receitas e despesas de uma empresa em um período, revelando se o resultado foi lucro ou prejuízo.

Por lei, a DRE é obrigatória para toda sociedade empresária (Simples Nacional, Lucro Real e Presumido), independente do regime tributário, com apuração mínima anual (art. 1.179 do Código Civil). A exceção é apenas para o MEI (Microempreendedor Individual).

Mas ela vai além da obrigação contábil: é um instrumento de gestão usado para entender a saúde financeira do negócio, comparar períodos e embasar decisões estratégicas.

Para que serve a DRE na contabilidade e qual a sua importância?

A DRE vai além de uma obrigação fiscal. Ela serve como ferramenta estratégica para empresários, contadores, investidores e órgãos reguladores, cada um com uma perspectiva diferente sobre os mesmos dados.

- Embasamento para decisões estratégicas: com o demonstrativo em mãos, gestores conseguem estabelecer metas, planejar expansões e orientar o negócio com base em dados concretos;

- Diagnóstico financeiro do negócio: a DRE permite identificar gargalos de custos, comparar períodos e entender se o resultado operacional está evoluindo. Empresas que não acompanham o demonstrativo costumam ser surpreendidas pelos resultados no fechamento do período;

- Correção de despesas e otimização de recursos: ao detalhar receitas e despesas por categoria, a DRE revela custos administrativos fora do padrão e abre caminho para reduzir o custo operacional sem comprometer a operação;

- Captação de crédito e investimento: bancos e investidores analisam a DRE para avaliar a rentabilidade e o risco do negócio antes de conceder crédito ou aportar capital. Um demonstrativo bem estruturado aumenta a credibilidade da empresa;

- Planejamento tributário: a DRE serve como base para a análise tributária, ajudando a identificar possibilidades de reduzir a carga de impostos de acordo com o regime fiscal da empresa;

- Verificação fiscal: a Receita Federal utiliza a DRE para confirmar se os impostos foram calculados corretamente e se o lucro declarado é consistente com o resultado apurado;

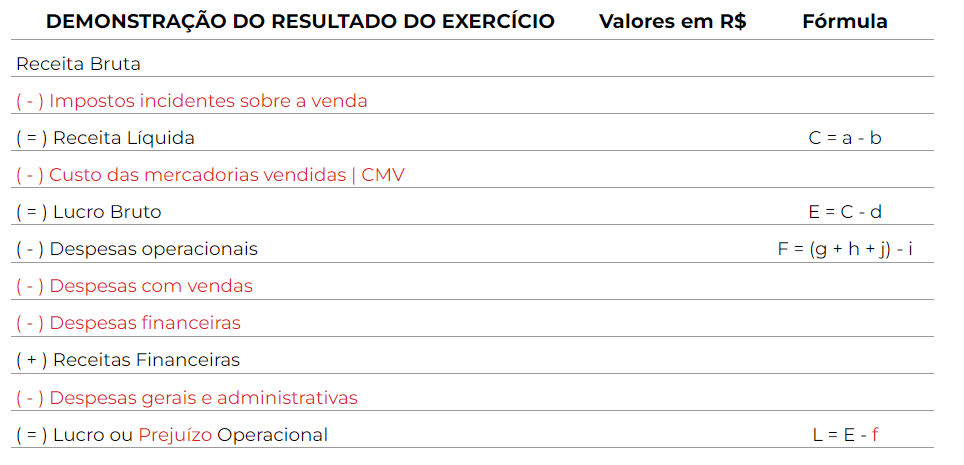

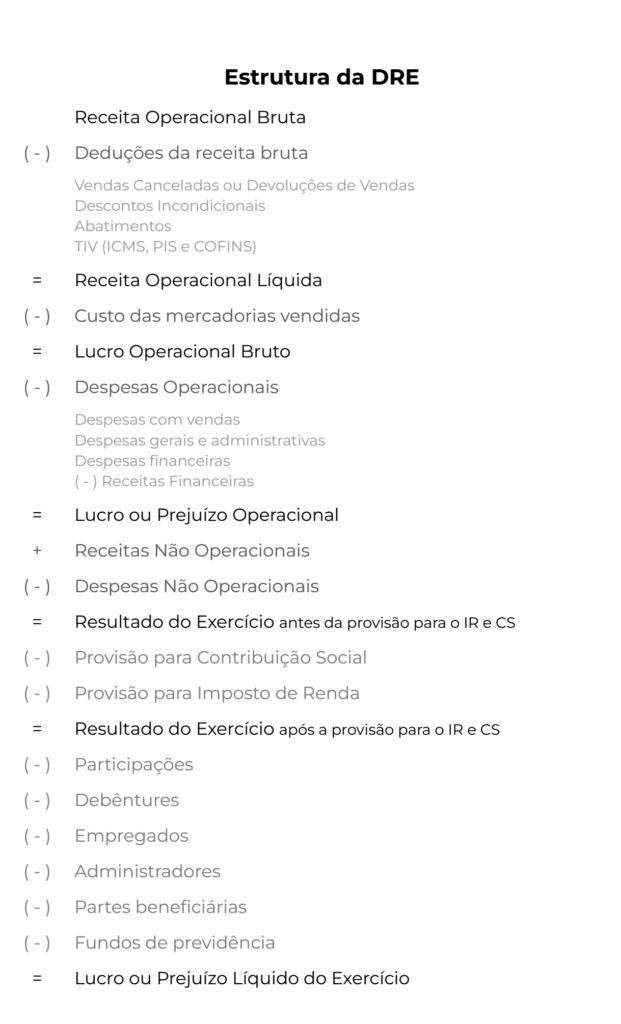

Como funciona a estrutura da DRE: os 12 itens essenciais

A estrutura da DRE é definida pela Lei nº 6.404/76 (Lei das S.A.), artigo 187, atualizada pela Lei nº 11.638/07 para adequação aos padrões internacionais. A sequência parte da receita bruta e chega ao resultado líquido do período.

- Receita Bruta: total do faturamento gerado pela atividade-fim da empresa, como venda de produtos, mercadorias e prestação de serviços;

- (-) Deduções e abatimentos: devoluções, descontos concedidos e impostos que incidem diretamente sobre a venda, como ICMS e ISS;

- (=) Receita Líquida: resultado da receita bruta menos todas as deduções;

- (-) CPV / CMV / CSP: gastos com fabricação de produtos ou prestação de serviços, incluindo matéria-prima, distribuição e logística;

- (=) Lucro Bruto: diferença entre a receita líquida e os custos de produção;

- (-) Despesas com Vendas: comissões de vendedores e custos de pós-venda;

- (-) Despesas Administrativas: gastos fixos para manter o negócio em funcionamento, como aluguel, energia, água e telefone~;

- (-) Resultado Financeiro Líquido: engloba despesas financeiras (juros pagos, multas, variações cambiais passivas) e receitas financeiras (juros recebidos, rendimentos de aplicações, variações cambiais ativas);

- (=) Resultado Antes IRPJ e CSLL: saldo após todas as deduções operacionais, antes da tributação sobre o lucro;

- (-) Provisões IRPJ e CSLL: tributos federais incidentes sobre o lucro apurado no período;

- (-) Participações: deduções de debenturistas, empregados, administradores e partes beneficiárias, calculadas sucessivamente conforme o Art. 190 da Lei nº 6.404/76;

- (=) Resultado Líquido: valor final que representa o lucro ou prejuízo da empresa no exercício.

DRE e Balanço Patrimonial: qual é a diferença?

DRE e Balanço Patrimonial são os dois principais demonstrativos contábeis de uma empresa e funcionam de forma complementar. Usados juntos, oferecem uma visão completa do desempenho e da saúde financeira do negócio.

| Característica | DRE | Balanço Patrimonial |

| Foco principal | Resultado das operações: lucro ou prejuízo | Situação patrimonial: ativos, passivos e patrimônio líquido |

| Elementos | Receitas, custos, despesas e impostos | Bens, direitos, obrigações e capital próprio |

| Natureza temporal | Período (mês, trimestre ou ano) | Momento específico (data de fechamento) |

| Principal pergunta | A empresa ganhou ou perdeu dinheiro? | O que a empresa possui e deve? |

| Obrigatoriedade | Obrigatória para todas as empresas (inclusive Simples Nacional, Presumido e Real). Apenas o MEI é dispensado por lei. | Obrigatória para todas as empresas (inclusive Simples Nacional, Presumido e Real). Apenas o MEI é dispensado por lei. |

Modelo de DRE: como montar na prática

Montar uma DRE não exige um sistema contábil complexo para começar. O processo segue uma sequência lógica: organizar as informações do negócio e aplicá-las na hierarquia oficial do demonstrativo.

Passo 1: Defina o período de apuração

Determine o intervalo que a DRE vai cobrir, se mensal, trimestral ou anual. Para fins legais, a apuração mínima é anual. Para a gestão do negócio, o ideal é mensal.

Passo 2: Classifique as contas

Organize todas as movimentações financeiras do período em categorias: receitas operacionais, custos de produção, despesas administrativas, despesas com vendas e resultado financeiro. Cada lançamento deve entrar na conta correspondente da estrutura da DRE.

Passo 3: Colete os dados de vendas e receitas

Levante o total de faturamento gerado pela atividade-fim da empresa no período, incluindo vendas de produtos, mercadorias e serviços prestados. Esse valor corresponde à Receita Bruta, ponto de partida da DRE.

Passo 4: Aplique as deduções de forma sequencial

Siga a hierarquia oficial do demonstrativo, subtraindo cada grupo de valores na ordem correta: deduções e impostos sobre vendas, custos de produção, despesas operacionais, resultado financeiro e tributos sobre o lucro. Cada etapa depende do resultado da anterior.

Passo 5: Apure o resultado líquido

Ao final da sequência, o valor obtido revela se a empresa teve lucro ou prejuízo no período. Esse número é a base para decisões de gestão, planejamento tributário e prestação de contas.

A seguir, você encontra a planilha gratuita da Conta Azul e exemplos de DRE preenchida por segmento para aplicar esse processo na prática.

Planilha grátis para modelo de DRE

Um modelo de DRE pode ser bastante útil para que você tenha um ponto de partida nessa construção. Por isso, preparamos uma planilha que pode ser adaptada para a sua empresa, clique abaixo e baixe gratuitamente:

Exemplos de DRE preenchida por segmento

A estrutura da DRE varia conforme o tipo de operação: empresas de comércio registram o CMV (Custo de Mercadorias Vendidas), indústrias trabalham com CPV (Custo de Produtos Vendidos) e prestadoras de serviços apuram o CSP (Custo dos Serviços Prestados).

Veja a seguir exemplos práticos e a estrutura completa para referência:

Exemplo de DRE para prestadores de serviços

Exemplo de DRE para comércio

Exemplo de DRE para indústria

Estrutura completa da DRE

Leia também: Entenda a diferença entre Markup e margem de lucro

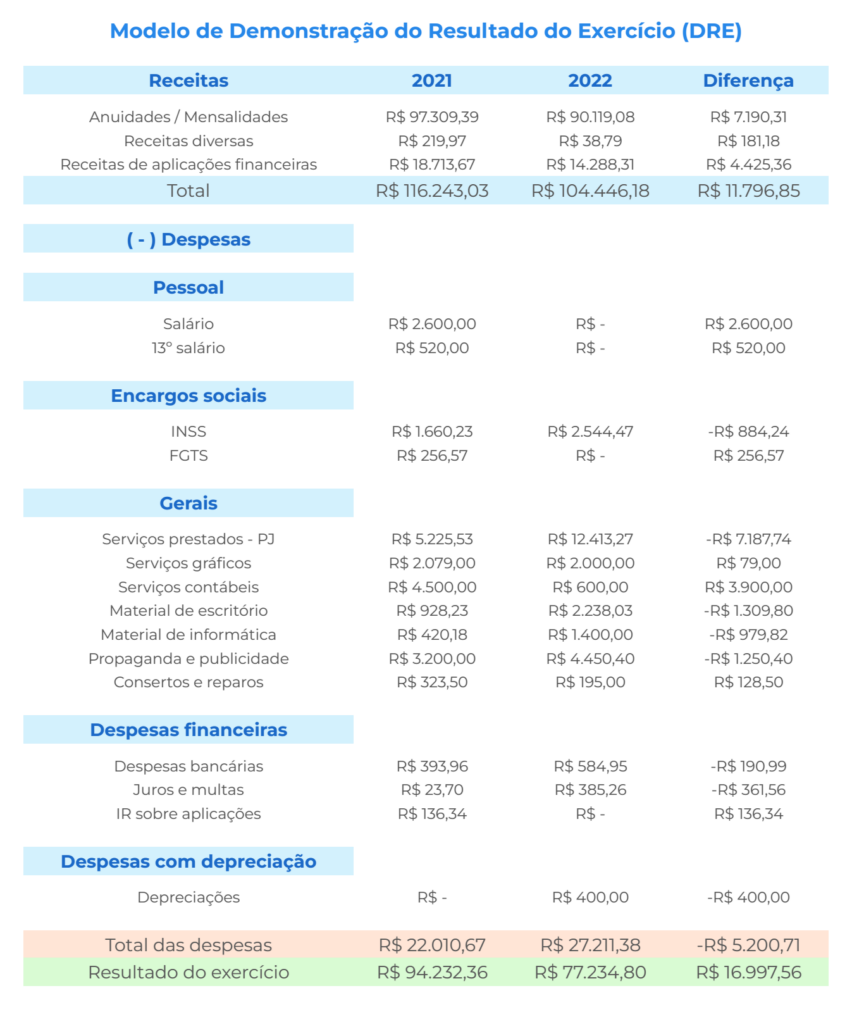

O que é DRE Gerencial?

DRE Gerencial é a versão do demonstrativo voltada para a gestão interna do negócio. Diferente da DRE Contábil, que segue padrões fiscais obrigatórios, a gerencial é usada para facilitar a análise de margem de lucro, custos operacionais e resultado financeiro.

Na prática, ela é gerada automaticamente a partir dos lançamentos financeiros registrados no sistema, consolidando receitas, despesas, CPV e resultado financeiro líquido em um único relatório, sem necessidade de montagem manual a cada fechamento.

Com a DRE Gerencial da Conta Azul, o gestor acessa o histórico de resultados em tempo real, compara períodos, identifica desvios de margem e toma decisões estratégicas com base em dados atualizados.

Veja abaixo o modelo de DRE gerencial da Conta Azul:

Sua DRE Gerencial pronta, atualizada e sem planilha. Experimente grátis!

O que é DRE Contábil?

DRE Contábil é o demonstrativo financeiro formal, assinado pelo contador responsável e elaborado de acordo com a Lei nº 6.404/76 (Lei das S.A.) e as normas do Conselho Federal de Contabilidade.

Diferente da DRE Gerencial, ela não admite projeções ou ajustes internos: registra apenas dados reais do período, no regime de competência. É esse rigor que a torna obrigatória no SPED Contábil e em processos de auditoria externa.

Bancos, investidores e órgãos reguladores costumam solicitá-la para análise de crédito, captação de investimento e avaliação de risco, por ser o documento que representa oficialmente o resultado do exercício.

Como analisar a DRE?

Com a DRE em mãos, é possível ir além do resultado líquido e extrair análises que revelam a eficiência operacional, a evolução das margens e a saúde financeira do negócio ao longo do tempo.

Os principais métodos são a análise horizontal, a análise vertical, o Retorno Sobre as Vendas (RSV) e o Ponto de Equilíbrio.

Análise Horizontal

Conforme o tempo passa, os saldos dos demonstrativos contábeis apresentam uma variação. É essa variação que vai apontar se sua empresa está crescendo, se mantendo em um patamar ou mesmo encolhendo em seus resultados.

Nessa análise, o que se busca é a comparação dos resultados para os mesmos elementos, considerando exercícios ou períodos distintos.

Por exemplo, sua empresa pode estar interessada em saber se um determinado produto está sendo lucrativo ou não e se vale a pena manter suas vendas e investir em melhorias.

Para esse objetivo, a análise horizontal vai dizer se há potencial de mercado ou não, conforme os resultados das vendas e da incidência de impostos.

Análise Vertical

No caso da análise vertical, o que se busca é relacionar um elemento da DRE com a categoria que integra. Na linha do exemplo anterior, é possível comparar os resultados financeiros de uma determinada mercadoria com os resultados de outras, similares ou não.

Retorno Sobre as Vendas (RSV)

Em ambas as análises, é importante aplicar o cálculo de Retorno Sobre as Vendas (RSV), também conhecido como Margem de Lucro (ML). O resultado dessa operação vai mostrar, em forma de percentual, quanto cada venda proporcionou de lucro. Consiste em:

RSV = Lucro Líquido/Receita Total x 100

Vamos supor que uma empresa registrou como Receita Total o montante de R$ 120 mil. Retirados os custos e impostos, o Lucro Líquido registrado foi de R$ 15 mil.

RSV = 15/120 x 100

RSV (ou Margem de Lucro) = 12,5%

Logo, para cada R $100,00 em vendas, restam para a empresa R$ 12,50. Para efeito de análise da DRE, a empresa deve aplicar esse cálculo pelas perspectivas horizontal e vertical.

Ponto de Equilíbrio

O Ponto de Equilíbrio é outro fator essencial para que seu negócio conheça.

Em resumo, ele é aquela relação entre o que é necessário a empresa vender para não lucrar nem perder.

Basicamente se calcula o quanto um produto tem que custar ou quanto se deve vender de um tipo de produto para cobrir todas as despesas e não lucrar, mas também não sair no prejuízo.

A partir do conhecimento desse Ponto de Equilíbrio, a empresa consegue começar a pensar melhor sobre o quanto pretende de lucro em si.

Adiciona-se, portanto, a esse valor a margem de lucratividade. Do mesmo modo, é conhecendo esse ponto que a empresa pode diminuir sua margem, se quiser competir, sem entrar “no vermelho”.

Além disso, esse cálculo é de extrema importância para indicar ao potencial investidor quais negócios são mais rentáveis.

Como funciona a estrutura da DRE por regime tributário?

A estrutura da DRE varia em complexidade conforme o enquadramento fiscal da empresa, influenciando o nível de detalhamento de receitas, custos e apuração de tributos.

Entender essa diferença é essencial para montar um demonstrativo adequado ao porte e ao regime tributário do negócio.

- DRE para MEI: não obrigatória por lei, mas a DRE gerencial simplificada ajuda a monitorar o faturamento dentro do limite anual de R$ 81 mil e a identificar despesas que comprometem a margem;

- DRE para empresas do Simples Nacional: obrigatória pelo art. 1.179 do Código Civil, podendo seguir o modelo simplificado previsto na ITG 1000 do CFC, com estrutura reduzida de receitas, custos e despesas operacionais;

- DRE para Lucro Presumido e Lucro Real: seguem a estrutura completa da Lei nº 6.404/76, com apuração detalhada de CPV, despesas operacionais e resultado financeiro líquido; no Lucro Real, o IRPJ e a CSLL incidem diretamente sobre o lucro apurado no demonstrativo.

Como montar e analisar a DRE Gerencial na Conta Azul

Montar a DRE não precisa ser sinônimo de planilha manual, fechamento trabalhoso e risco de erro. Na Conta Azul, o demonstrativo é gerado automaticamente a partir dos lançamentos financeiros do negócio, sem nenhuma entrada adicional de dados.

Com o sistema, você consegue:

- Acesso de qualquer lugar: sistema em nuvem disponível pelo computador ou pelo celular;

- DRE Gerencial automática: gerada a partir dos lançamentos de receitas, despesas e custos, sem montagem manual a cada fechamento;

- Comparação de períodos: analise a evolução das margens mês a mês e identifique tendências de resultado antes que virem problema;

- Visão integrada: DRE conectada ao fluxo de caixa, contas a pagar e receber e conciliação bancária, tudo em um único sistema;

- Notas fiscais integradas: NF-e e NFS-e conectadas diretamente ao demonstrativo, garantindo que a receita bruta esteja sempre atualizada;

- Integração com o contador: dados compartilhados em tempo real, sem envio manual de planilhas ou documentos;

Que tal também experimentar gratuitamente a Conta Azul e comprovar todos os benefício na prática? Clique no banner abaixo e comece já!